2022年上市公司年报披露已接近尾声,作为我们阀门行业重要下游用户单位的“三桶油”的中石油、中石化和中海油的年报已经公示完毕。与往年相比,这三家巨头石化企业的年报呈现出了不同的变化和特点,本期以“三桶油”的2021年年报为基础,立足我们阀门发展进行全面解读,为阀门行业在今后的生产经营和技术产品研发方面做好相应配套工作,提供参

“三桶油”2021年业绩全线暴增

中国三大石油公司分别是:中国石油天然气集团有限公司、中国石油化工集团有限公司、中国海洋石油集团有限公司,即中国石油集团、中国石化集团、中国海油集团。所谓的上市公司“三桶油”中石油、中石化、中海油均是属于其集团公司下属最大控股上市公司。

中石油

中国石油天然气股份有限公司,A股股票代码601857,港股股票代码00857.HK,以下简称中石油

中石化

中国石油化工股份有限公司,A股股票代码600028,港股股票代码00386.HK,以下简称中石化

中海油

中国海洋石油有限公司(港股股票代码00883.HK,以下简称中海油)。其中,在2022年中海油将在A股(股票代码:600938)上市

目前,三桶油已经全部发布2021年度上市业绩报告。

(一)中石油净利润同比增385%,创七年新高

2021 年公司实现营业收入 2.61 万亿元,同比+35%;实现归母公司净利润 922 亿元,同比+385%。究其原因,得益于四个方面,一是上游油气价格上行提升公司上游业绩,天然气产量创历史新高;二是炼化方面通过减油增化优化产品结构,化工品产量利润创历史最好水平;三是需求复苏推动销售利润回暖,成品油销量稳步增长;四是国内天然气需求高速增长,公司天然气销量提升。

(二)中石化净利润 712.1 亿元,盈利创10年新高

2021 年实现营收 2.74万 亿元,同比增长 30.2%;实现归母净利润 712.1 亿元,同比增长 114.0%; 实现扣非归母净利润为 722.2 亿元。盈利创新高受益油气价格上涨,以及受益疫情恢复下的炼、化、销需求增长及油价上涨库存收益。

(三)中海油营收2461.11亿元,创历史最好水平

2021年实现归属于股东的净利润703.20亿元,同比增长181.8%;实现营收2461.11亿元,同比增长58.4%。业绩飘红的主要原因是产量持续突破,油气销售收入大幅提升。

中石油年报解读

本部分主要从中石油的版块布局和低碳转型两个方面进行解读,对阀门行业需重点关注的环节进行诠释。

(一)中石油四大板块年报解读

1、上游和天然气与管道资本开支持续增长

2022 年中石油计划资本总支出 2420 亿元,对应上游、炼化、销售、天然气与管道计划,分别为 1812、445、75、80 亿元,分别同比+2%、-18%、-32%、+19%。划重点:上游和天然气与管道资本开支持续增长,表明2022年中石油将继续加大上游开采工作力度,重点强化天然气与管道建设,阀门行业须予以关注相关的板块机会,做好技术和产品布局。

2、上游增产增量可期

2021 年公司国内原油产量 753.4 百万桶,同比 +1.3%;国内可销售天然气产量 4.22 万亿立方英尺,同比+5.7%,创历史新高,天然气产量占油气当量的比重持续提升。2021 年全力推进高效勘探和油气增储上产,在鄂尔多斯、塔里木、准噶尔、四川等重点盆地取得多项重大突破和重要发现。2021 年新增原油储量 17.45 亿桶,同比增 16.5%;新增油气总储量 22.29 亿桶当量, 同比增 3.4%。阀门行业需重点关注中石油高效勘探和油气增储上产的重点布局区域动向,以及新增原油和油气储量所带来的发展机会。

3、继续强化炼化业务转型升级

公司坚持炼化业务转型升级。2021 年公司总共加工原油 12.25 亿桶,同比+4%,分别生产汽、 柴、煤油 4939、4825、1108 万吨,同比分别+6.72%、-4.88%、+10.32%;实现了广东石化炼化一体化项目、塔里木和长庆乙烷制乙烯等重点工程有序推进。建议阀门企业紧随炼化业务转型升级提供技术和产品配套,关注广东石化炼化一体化项目等重点项目。

4、销售工作稳步推进

2021年,中石油加大优势市场和高效地区加油站开 发力度,运营加油站数量增加 181 座,总数量达到 22800 座;公司销售天然气 2740 亿立方米,同比增长 10.1%。建议阀门行业企业重点关注中石油天然气销售板块的发展和动向。

(二)重点关注中石油绿色低碳转型新发展

2021年中石油公司积极落实“双碳”目标,计划在 2025 年前大力部署氢能产业链、化石能源清洁转化及 CCUS。

1、强化氢能产业链布局

2021 年,中国石油氢气总产能已超过 260 万吨/年。公司目前在北京、河北、重庆等地建成 8 座加氢站、6 座换电站、3 座综合能源服务站,在环渤海、陕甘宁等 7个区域部署建设 19 个氢提纯项目,发挥现有制氢能力和副产氢资源与二氧化碳捕集利用相结合,实现“蓝氢”供应。对于氢能产业这个万亿级别的市场,本刊之前多次推文引导行业重视,从中石油的布局来看,氢能产业已加快落地推进。阀门行业企业需密切关注中石油布局氢能的地区和项目,在技术和产品上做出快速反映,获取先机,提高自身的市场空间和利润。

2、积极投产光伏领域

2021 年玉门 20 万千瓦光伏发电项目建成投产,实现了对外清洁电力供应零的突破,公司在宁夏建成国内首座 BIPV 光伏发电油气合建站。塔里木油田已有 12 座泵站建设太阳能光伏发电灌溉示范站,替代柴油机发电灌溉。建议阀门企业积极关注相关地区和领域的阀门技术和产品需求。

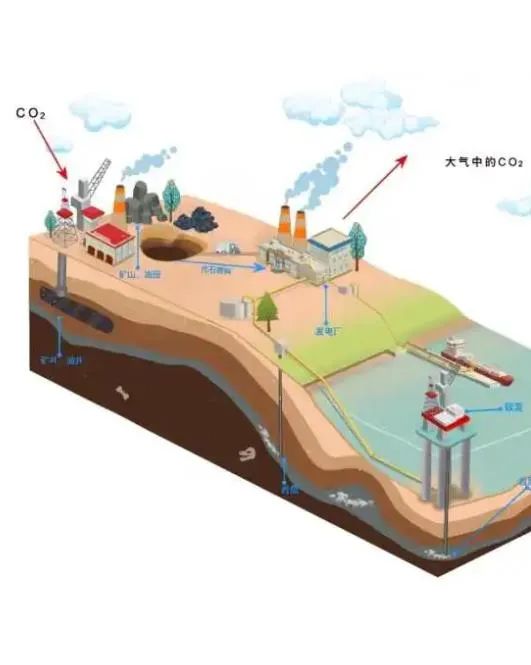

3、CCUS(碳捕获、利用与封存)

吉林、大庆等一批风光发电项目及 CCUS 项目正在稳步推进。公司在 CCUS 产业发展方面具备显著的资源与技术优势,拥有国内数量最多、 规模最大的 CCUS-EOR 工业项目,其中吉林油田二氧化碳驱油是全国首个全流程示范工程,累计封存二氧化碳已超过 200 万吨;公司主导的新疆 CCUS 中心 是油气行业气候倡议组织在全球部署的首批 5 个 CCUS 产业促进中心之一,CCUS 能力为 100 万吨/年的一期方案设计通过专家论证,二期能力将达到 300 万吨/年。碳捕获、利用与封存是“双碳”战略下的新产业需求,强烈建议阀门行业企业关注该领域对阀门技术和产品的需求,密切关注中石油在上述地区和项目的布局。

中石化年报解读

对于中石化的年报解读重点从资本支出、业务板块和新能源布局三个方面,对阀门行业的发展机会进行解读。

(一)资本支出增幅较大

与中石油相比,2022年中石化资本支出增幅较大,主要体现在上游、化工两个板块,阀门行业需对此予以重视这两个版面的发展增量和空间。2022年公司计划资本支出1980 亿元,同比+18%,上游、炼油、化工、销售四大板块计划资本支出 分别为 815、204、661、235 亿元,分别同比+20%、-9%、+28%、+7%。

(二)各业务板块稳步推进

2021年,中石化大力推进重点盆地油气勘探开发,在陆相页岩油勘探取得重大突破,天然气产量创历史新高(同比增幅11.9%);签署 LNG 中长约,加大海外天然气供应;开拓天然气高端优质市场,天然气销量和市场份额持续上升;加工原油量 2.55 亿吨,分别生产汽、 柴、煤油 6521、5985、2115 万吨,分别同比+12.6%、-5.3%、+3.8%,汽油增幅最大。建议阀门行业重点关注中石化油气、页岩油勘探、天然气(天然气生产、LNG、高端天然气等)及汽柴油等板块的阀门需求。

(三)布局新能源产业链

中石化在过去一年加快向能源综合服务商转型依靠自身资本优势与技术优势加速向氢能、光伏等新能源领域转型,其中氢能领域是油气企业转型的关键领域,中石化予以了高度重视。2021年,中石化在新疆库车开建我国首个万吨级光伏绿氢示范项目,此项目是全球最大光伏绿氢生产项目;建成加氢站 74 座、充换电站超 1000 座、分布式光伏发电站点超 1000 座。建议阀门企业密切关注2022年中石化新能源领域的布局,尤其是氢能领域项目的实施所带来的发展机会。

中海油年报解读

对中海油的年报解读主要从油气勘探、近两年新项目和绿色低碳转型三方面。

(一)油气勘探

2021年中海油在中国海域,获得包括垦利10-2油田在内的4个大中型油气田发现;在海外的圭亚那Stabroek区块再获6个新发现,总可采资源量超过100亿桶油当量。建议阀门企业重点关注中国海域和海外的圭亚那的中海油勘探进展。

(二)建议阀门行业重点关注中海油三大区域新项目进展

2021年中海油共有14个新项目投产,包括“深海一号”超深水大气田投产、渤海油田建成中国第一大原油生产基地。2022年内将有13个新项目投产,主要来自中国渤海、中国南海和圭亚那。阀门企业需密切关注这三个区域项目的阀门配套需求。这三个区域中,渤海油田年产原油超3000万吨,预计2025年总产量将达到4000万吨油当量,这是中海油桶油成本最低的作业区域;中国南海地区,中海油将加大莺歌海、琼东南、珠江口盆地勘探开发力度,建设南海“万亿大气区”,未来的发展空间广阔;海油圭亚那Stabroek区块Liza二期已投产,多个后续项目在规划中,预计2025年区块总产量将达到80万桶/天,这是中海油桶油盈利能力最强的作业区域。

(三)绿色低碳转型方面

与中石油、中石化一样,中海油对绿色低碳也表现出了重视,不同的是因为自身的海洋石油属性特点,中海油对绿色低碳的项目多靠近沿海、海上地区,这一点阀门企业需了解和掌握。2021年,中海油秦皇岛/曹妃甸岸电项目投产;首个海上风力发电项目全容量并网发电;首个海上二氧化碳封存示范项目启动。2022年亦将有新的项目启动,需密切关注。

04

结语

作为阀门行业最重要的石化领域,以“三桶油”为代表的石化三巨头呈现出了业绩暴增的良好发展,对阀门行业来讲是一重大利好。通过“三桶油”三季报的情况来看,对于阀门行业而言,下面两个大的方向对我们比较有利。

一是石油化工高景气发展仍将持续。2022 年全球原油需求恢复叠加增产缓慢,供需格局偏紧,地缘政治影响下,油价维持高位,石油化工行业将继续保持高景气度发展,参照原油走势,乐观估计2025年前这一景气度将得以持续。

二是石油化工绿色低碳转型新发展机遇。在“双碳”战略的推动下,以“三桶油”为代表的国内石化企业将大力向氢能源等新能源领域进行转型,转型之下的阀门发展机遇、空间、增量将愈发明显,阀门行业需积极把握。

出品|《阀门》期刊

作者|刘介文

图片|来源网络

全文字数|3904字

地址:浙江省温州市永嘉县瓯北街道江北新街51号兰州理工大学温州泵阀工程研究院

地址:浙江省温州市永嘉县瓯北街道江北新街51号兰州理工大学温州泵阀工程研究院  电话:0577-67988060

电话:0577-67988060  传真:0577-67986108

传真:0577-67986108 甘公网安备 62010302000634号

甘公网安备 62010302000634号