密封件比较广泛应用于国防、石油、化工、煤炭、交通运输和机械制造等行业,与阀门行业密切相关。随着我国经济的发展,对密封需求持续增加,密封件行业保持了较高的增长。本期阀门期刊针对我国密封行业发展,梳理了近年来的行业发展信息和数据,整理成专题的发展分析报告,以期能够为阀门行业了解掌握密封领域及发展提供参考。

01

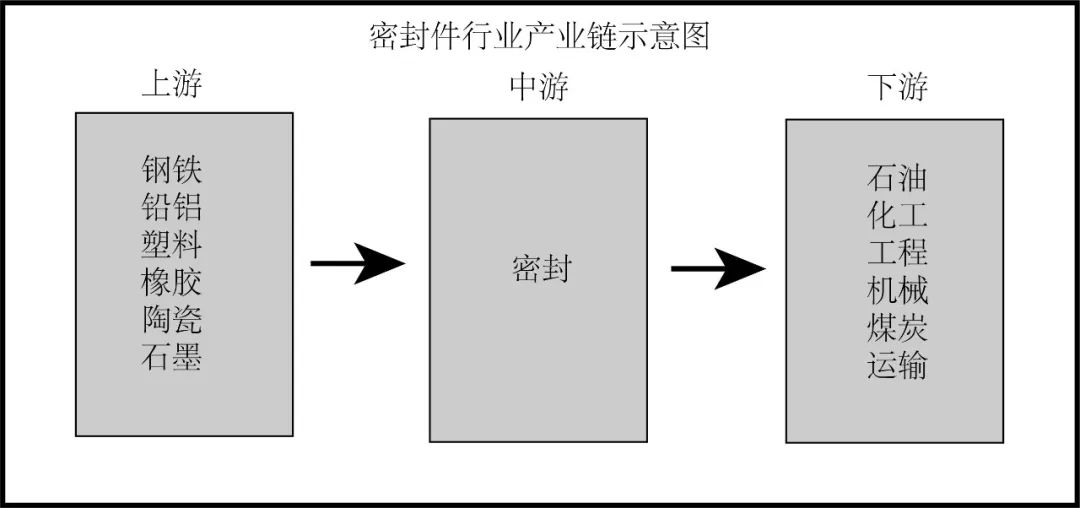

密封件产业链

从产业链来看,各种密封件行业上游产业主要为钢铁、塑料、橡胶、铅铝、陶瓷、石墨等材料;下游应用领域主要为石油、化工、工程机械等。从上游来看,钢铁、塑料、橡胶为密封件主要使用原材料,据2021年数据,生铁和粗钢产量分别是8.6和10.4亿吨,橡胶产量是811.7万吨,塑料产量是1.1亿吨;从中游来看,金属密封件主要企业有中密控股、任虹机械等,橡胶密封件主要企业有萧星等,塑料密封件主要企业有金发科技等;从下游来看汽车、石油化工和机械是密封产业最为密切相关的应用领域。

从密封行业分类来看,主要分为静密封和动密封两大类。静密封主要包含垫密封、密封胶密封、直接接触密封,动密封主要包含往复密封(挤压型密封和唇形密封)和旋转密封(旋转油封、机械密封)。

02

中国密封件需求量和规模

机械密封件属于精密、结构较为复杂的机械基础元件之一。机械密封广泛应用于石油化工、煤化工、油气输送、核电、电力、水电、制药、冶金、食品、船舶、航天航空、军工等各个工业领域,主要用于解决在高温、高压、高速及高危介质下转动设备运转时的泄漏问题,凡是压缩机、泵、反应釜等输送或搅拌流体的旋转机械都需要使用机械密封,密封产品的性能直接影响项目的安全。

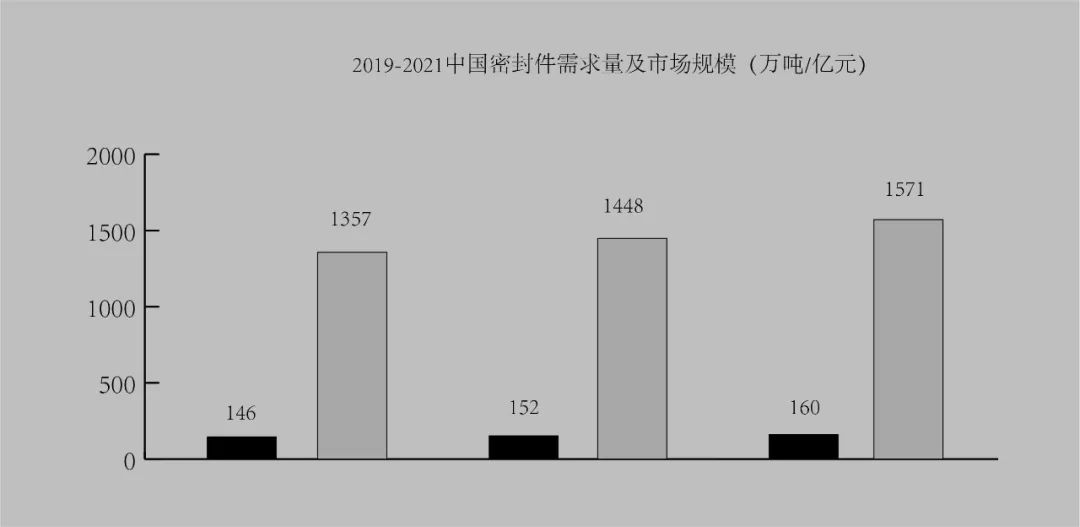

据相关机构数据:2021年密封件需求量约为160.3万吨,工业总产值为已接近200亿元,市场规模达到1571亿元。虽然,在实际应用中,密封件价值量占比较低,但密封件重要程度很高,压缩机、泵、阀等设备应用于高温、高压、高危介质的环境下,一旦泄漏,对环境、工作人员和经济效益的影响都不言而喻。所以,密封件一般使用1-3年就需要更换,从这个角度来讲,需求量还是比较大的。

随着技术的推进,许多产品逐步迈向高端化,对密封件的技术要求越来越苛刻,而橡胶密封件由于其具备较好的弹性、机械强度等优势,逐步代替金属密封件成为市场主流,这是密封件的一个重要的发展趋势。2021年,金属密封件占市场的比重为57.7%;橡胶密封件占市场的比重为27.8%,相比2014年的15.0%提升了12.8个百分点,替代趋势明显。

03

中国密封件进出口情况

我国密封件行业经过不断发展,现阶段已经取得了长足进步,生产的产品基本可以满足国内需求,成为我国机械工业发展所需的重要基础产业。数据显示,2020年我国密封件产量为159.45万吨,同期进口数量为3.33万吨,出口数量为10.87万吨,我国密封件消费量为151.91万吨。下面是我国密封件“十四五”期间的进出口相关数据。

从上面数据我们可以看出,这样几个问题:一是密封件的进口额远远大于出口额;二是相反的是出口数量却远远大于进口数量。究其背后的原因,密封件高端产品较国外仍有差距,而在中低端产品,竞争激烈,同质化严重,价格较低。所以虽然出口量远远大于进口量,但是由于“含金量”不高,一直处于贸易逆差状态。我国密封件进口的国家和地区主要有:台湾地区、日本、德国、韩国、美国等。我国密封件进口的国家和地区主要有:美国、香港地区、越南、印尼、意大利等。

04

中国密封件上市企业

中密控股(300470)

公司为国内密封件行业龙头,尤其是在机械密封方面占据举足轻重的地位,公司主营业务为机械密封(广义),收入占总营收80%以上;营收60%以上来自于石油化工行业,与石化行业的景气度高度相关。

密封科技(301020)

公司是国内领先的发动机密封制品和密封材料制造商,产品广泛用于汽车、工程机械等领域,2019年公司车用柴油机气缸盖垫片产品在全国的市场占有率约为 42%,客户群体覆盖超过 80%的国内柴油机主机厂,公司下游主要客户涵盖了潍柴控股、中国一汽、中国重汽、上汽集团等大型发动机制造厂商旗下主流品牌,此外,2019 年公司取得康明斯全球供应商资质。随着节能减排的深化,发动机向高燃烧效率、轻量化的方向发展,在提升发动机性能的同时给具有同步开发实力。

中鼎密封(000887)

公司主营业务为密封件、特种橡胶制品(汽车、摩托车、电器、工程机械、矿山、铁道、石化、航空航天等行业基础元件)的研发、生产、销售与服务,连续十年销售收入、出口创汇、利润总额以及主导产品市场占有率等各项指标位居国内同行业首位。

海达股份(300320)

公司以橡塑材料改性研发为核心,围绕橡胶制品密封、减振两大基本功能,以密封带动减振,致力于高端装备配套用橡塑部件产品,为全球客户提供密封、减振系统解决方案,产品广泛应用于轨道交通、建筑、汽车、航运等四大领域。

05

存在问题和不足

设计能力有待提升

密封学是一门跨多学科的综合性技术学科。国外密封发达国家已形成具有广度、深度特色的设计理论与方法,并形成了系列完善成熟的设计软件。与国外相比,我们的对理论和方法的运用水平仍有差距,更为重要的是尚未形成成熟的相关设计软件工具。

制造技术和水平需加强

密封产品加工制造设备已和国际基本接轨,但是在高档模具加工、先进加工技术的运用,以及密封产品及其系统的创新集成上缺少领先技术。国内企业目前大部分集中于中低端产品的竞争,产品同质化严重,附加值和利润空间较低,在高端领域的竞争力较弱,国内目前密封件的高端应用市场大多被国外公司或其设立在境内的子公司占有。

自主研发能力有待提升

密封材料的研发需要长期的、大规模的资金投入,目前国内企业囿于规模、资金和人才的局限,缺乏持续的研发积累,制约了研发新材料、新产品的工作深化。产品品种规格较少,且质量不够稳定。距离适应国家重大工程及重大装备国产化的需要仍存在较大距离。这种情况下,国内机器设备厂商对国内密封件供应商的认可度仍较低,国产密封件厂商进入主流厂商的供应商名录存在难度。近年来,尤其是大国博弈加剧之际,而密封件作为机械设备的核心零部件,关系到机械设备的安全和经济效益,国产替代要求日益迫切。密封行业不断加强国产替代工作的同时,也意味着新的发展机遇期的到来。

先进密封材料研发有待加强

在通用密封材料领域与国际水平相差不大,但是在先进密封材料研发、通用密封材料复合和密封摩擦副功能协同等方面与国外密封发达国家尚有较大差距。

密封产品检测与标准

与国外标准相比,国内标准总体存在差异和距离平均落后时间9-10年。同时,我国密封检测技术在检测设备测量精度、在线调控能力、测试结果可靠性和重复性等方面有待提升,距离发达国家仍有不小的差距。

06

密封件走势及前景

近几年我国密封件市场均价总体保持波动上行态势,原因主要是受经济运行的景气程度、原材料价格、政策、下游行业景气度等影响。数据显示,2019年我国密封件均价为9.29万元/吨,2020年增至9.53万元/吨。

从宏观上来讲,我国经济仍将保持较为平稳的增长,随着密封行业下游应用领域的持续稳定需求增加,密封件工业仍将保持平稳的增长态势。有关机构预测:2027年我国密封件市场规模将达2400亿元左右。

地址:浙江省温州市永嘉县瓯北街道江北新街51号兰州理工大学温州泵阀工程研究院

地址:浙江省温州市永嘉县瓯北街道江北新街51号兰州理工大学温州泵阀工程研究院  电话:0577-67988060

电话:0577-67988060  传真:0577-67986108

传真:0577-67986108 甘公网安备 62010302000634号 设计制作 宏点网络

甘公网安备 62010302000634号 设计制作 宏点网络